Le terme semble annoncer une fin, une catastrophe, mais il annonce espoir, optimisme : les premiers fruits de la rentabilité !

A voir aussi : Certification UL-EU : comprendre la norme pour l'Europe et l'international

Le « point mort » ou le « seuil de rentabilité » représente le chiffre d’affaires à réaliser pour obtenir un résultat du bilan : l’entreprise qui atteint le point mort n’est ni bénéficiaire ni déficit, son résultat est 0.

Il s’agit d’un indicateur clé pour l’entreprise, car le calcul de cette « impasse » lui permet de fixer une cible d’enveloppe ou de vérifier si son modèle d’affaires est viable.

Lire également : Comment stimuler la collaboration dans les réunions professionnelles

Plan de l'article

Comment calculez-vous Brekeven ?

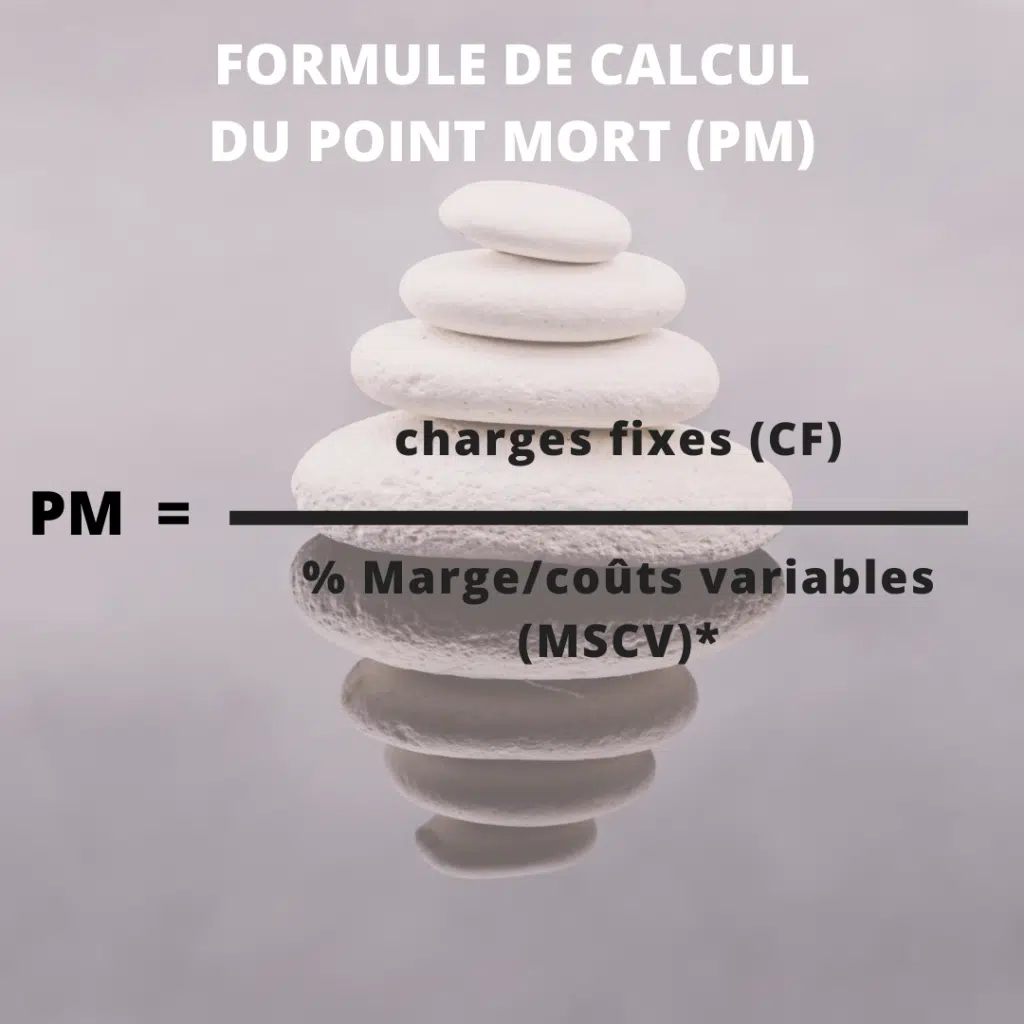

seuil de rentabilité (ou centre mort) est le niveau de vente (CA) pour laquellela société obtient un résultat nul Le : la marge de coût variable (MSCV) couvre exactement le montant des coûts fixes (CF).

La formule du seuil de rentabilité est la suivante :

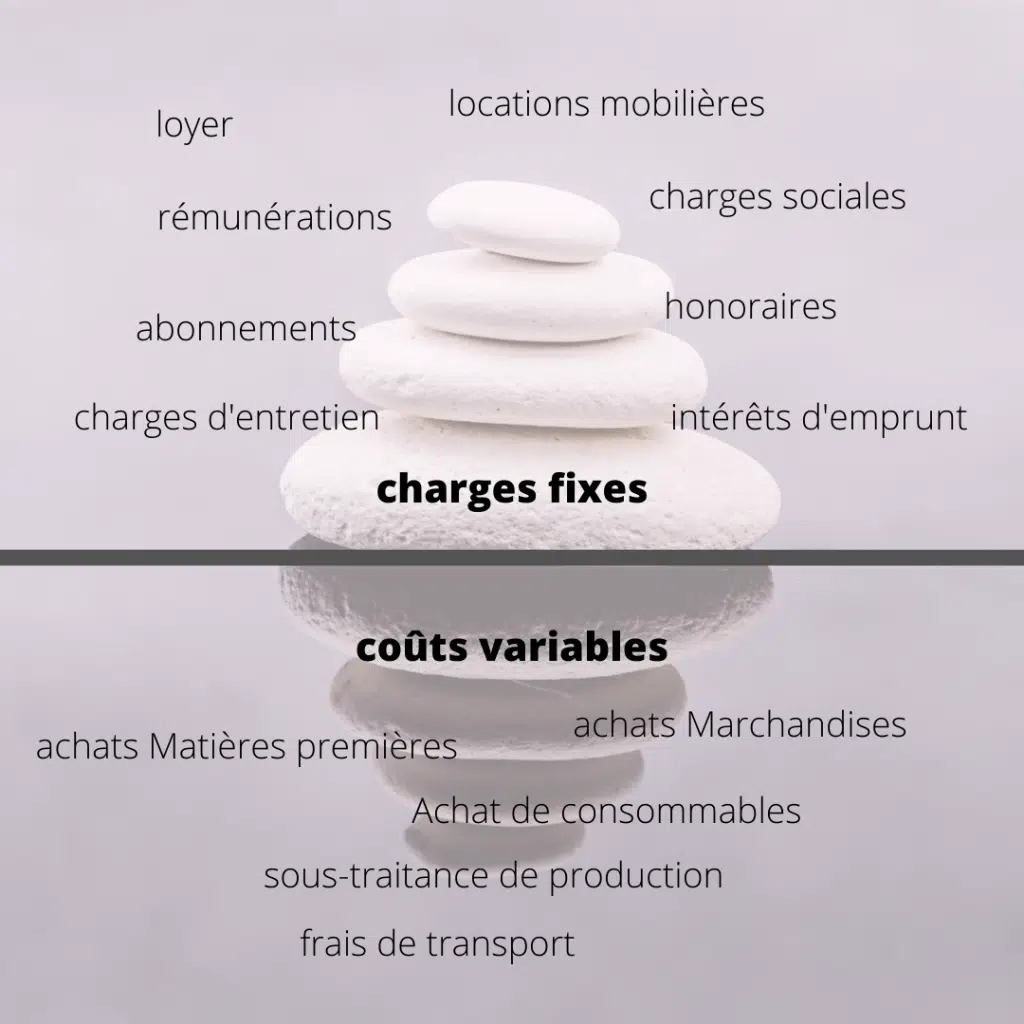

distinction entre charges variables et

dépenses variables fixes est une dépense qui varie proportionnellement au niveau d’activité : plus l’entreprise génère de recettes, plus les coûts augmentent et vice versa diminuent en cas de diminution.

Les honoraires fixes (ou redevances structurelles) sont les dépenses que l’entreprise doit supporter, quelle que soit son activité. Ils ne peuvent pas être indexés sur les ventes.

La notion de redevances fixes ne doit pas être comprise au sens strict : les coûts fixes se développent en cas de forte variation des recettes (équipement supplémentaire, investissement, nouvelle location…).

La distinction entre charges variables et charges fixes est essentielle pour calculer correctement votre seuil de rentabilité. Il est donc approprié de répertorier tous vos frais et, selon le type, ils sont en charges fixes ou variables.

Après avoir fait cette distinction, vous recevrez :

- le montant total de vos coûts fixes et le montant total de vos dépenses variables

- nécessaires pour générer X $ de revenus.

La

Calcul de la marge de coût variable ( % MSCV)

La formule est la suivante:% MSCV = (Revenu — Charges variables)/(Revenu) Note : Le calcul (Revenu — Dépenses

variables) fournit la fourchette de coûts variables.

Prenez un cas spécifique

Un magasin de vin vend ses bouteilles de vin avec une moyenne de 13€ par unité. Il les achète au producteur en moyenne 6,5€ par bouteille, frais d’expédition inclus.

Étape 1 : Calculer le taux de marge variable = (13-6,50) /13 = 50 %

Étape 2 : Déterminer les charges fixes. Estimé à un total annuel de 80 000€ (rémunérations frais de sécurité sociale, loyer, occupation, frais administratifs, assurances…)

Étape 3 : Calcul du point mort = 80 000/ 50% = 160 000€.

Notre boutique de vin a besoin d’un chiffre d’affaires annuel de 160 000€ pour couvrir tous les coûts fixes, soit 12 308 bouteilles vendues.

Pour plus d’informations s’il vous plaît contactez-nous